Cabinet Comptable Antoine Ghigo |

MENTIONS OBLIGATOIRES à compter du 1er Janvier 2004

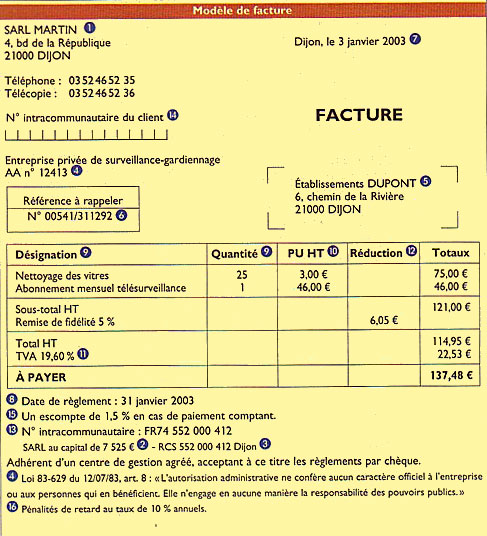

Désormais, 14 mentions devront figurer sur les factures

En matière de mentions obligatoires, la transposition, en droit français, de la directive européenne n’entraînera pas de bouleversements majeurs pour les entreprises, le système français imposant déjà, depuis plusieurs années, un niveau d’exigence assez élevé.

Mentions générales à toutes les transactions

Sous réserve des mesures de simplification (voir ci-dessous), à compter du 1er janvier 2004, toutes les factures devront comporter, outre les mentions obligatoires des documents commerciaux (puces n° 1, 2, 3, 4, 8, 13, 15 et 16, voir ci-après) les mentions suivantes :

- Le nom complet et l’adresse de l’assujetti et de son client (5) ;

- Le numéro individuel d’identification du fournisseur ou prestataire de services. Cette mention devra désormais figurer, que l’opération soit réalisée en France, à destination d’un autre Etat membre ou à l’exportations (13) ;

- La date et le numéro de la facture (y compris de la facture d’acompte). Le numéro doit correspondre à un numéro unique basé sur une séquence chronologique et continue (6) et (7) ;

- Les quantités (en unités, poids ou en volume) et la dénomination précise (c’est-à-dire la nature et les caractéristiques servant à identifier le produit) (9) ;

- Le montant de la taxe à payer et, par taux d’imposition, le total hors taxe et la taxe correspondante (10) et (11) ;

- Les rabais, remises, ristournes consenties. Sauf cas de remise globale, la réduction doit être indiquée sur la ligne de chaque produit concerné (12) ;

- La référence à un régime particulier (ex. régime d’exonération ou de la marge bénéficiaire).

Mentions propres à certaines opérations

Dans certains cas, en plus des mentions générales, la facture doit aussi comporter d’autres indications. Cela vise certaines opérations qui bénéficient d’un régime d’exonération ou de taxation spécifique. Citons par exemple :

pour les livraisons et transferts intracommunautaires exonérés, le numéro d’identification à la TVA du vendeur et de l’acquéreur ainsi que la mention « exonération TVA art. 262 ter-1 du CGI » ou toute mention équivalente (14) ; Pour les livraisons, par des assujettis, de moyens de transport neufs transportés dans un Etat de la CE pour des particuliers, l’indication, entre autres, des caractéristiques complètes du véhicule et la mention « Exonération TVA, art. 298 sexies du CGI ».

Source. CGI, ann. II, art. 242 nonies A.

Mesure de simplification pour les petites factures

Les factures n’excédant pas 150 Euros HT. n’ont pas à indiquer le numéro individuel d’identification du fournisseur ou prestataire de services, ni la référence de la disposition justifiant que l’opération bénéficie d’une mesure d’exonération (sauf s’il s’agit d’une livraison intracommunautaire exonérée).

AGEC SAS

AGEC SAS